Come le aziende possono affrontare i rischi cyber legati all’IA

I leader aziendali sono consapevoli dei rischi cyber guidati dall’IA e delle loro implicazioni. Tuttavia, comprendere i profili di rischio in evoluzione per prendere decisioni migliori nella gestione delle nuove esposizioni è fondamentale per costruire una resilienza cyber efficace.

Key Takeaways:

- Il panorama globale delle minacce è cambiato drasticamente, con i rischi cyber guidati dall’IA, come phishing, malware e ingegneria sociale, ora più diffusi e sofisticati.

- Nonostante l’alto rischio di attacchi cyber, solo il 30% delle organizzazioni intervistate ha attualmente una copertura assicurativa contro i rischi cyber, evidenziando una sottovalutazione del suo valore e una sovraesposizione a rischi finanziari inutili.

- L’impatto delle innovazioni tecnologiche: L’introduzione di tecnologie avanzate come l’IA genera nuovi rischi che richiedono comprensione e gestione, inclusa l’evoluzione continua dei prodotti assicurativi cyber.

Cosa troverai nell'articolo

Condividi

Con oltre 600 milioni di attacchi informatici ogni giorno, il panorama globale delle minacce è cambiato drasticamente, influenzando le organizzazioni in tutto il mondo. I rischi cyber legati all’intelligenza artificiale (IA), come phishing, malware e ingegneria sociale, sono diventati più diffusi e sofisticati. Gli attacchi sponsorizzati dallo stato, l’hacktivismo e i sindacati di crimine informatico contribuiscono anche al paesaggio delle minacce cyber, che è sempre più complesso e volatile.

Mentre il mercato sta sviluppando polizze assicurative cyber complete che coprono una vasta gamma di incidenti, tra cui violazioni dei dati, attacchi ransomware e interruzioni dell’attività, le organizzazioni devono lavorare per comprendere meglio e quantificare i loro profili di rischio in evoluzione.

Interruzione CrowdStrike: esponendo la fragilità delle Catene di Fornitura Globali

L’interruzione globale dei sistemi causata da un aggiornamento difettoso del software CrowdStrike ha evidenziato l’importanza della resilienza digitale che tenga conto della complessità e della portata delle reti IT, OT e IoT. L’evento offre anche un possibile playbook su come gli attori delle minacce potrebbero cercare di compromettere le infrastrutture critiche su larga scala.

Dal punto di vista assicurativo, ciò solleva domande sulla resilienza digitale e cyber, nonché su quanto bene le organizzazioni siano preparate ad affrontare il rischio sistemico. Si aggiunge anche l’effetto a catena causato da attacchi cyber distruttivi, interruzioni su larga scala e l’amplificazione dell’IA, mentre gli attori delle minacce sperimentano attraverso l’esploiting, la manipolazione e il controllo dei modelli linguistici di grandi dimensioni.

"Il caso CrowdStrike è un esempio di come le sfide possano peggiorare rapidamente a causa della connettività e della dipendenza digitale. L'evento stesso ha anche dimostrato perché la copertura cyber è così importante. È una polizza moderna per eventi moderni prevedibili."

David Molony

Head of Cyber Solutions, EMEA

Capire e quantificare i Profili di Rischio

Il panorama tecnologico e di sicurezza in continua evoluzione ha modificato i portafogli di asset. Ora, il valore medio totale degli asset intangibili è superiore del 2,45 percento rispetto agli asset tangibili. Solo dieci anni fa, il valore degli asset tangibili era molte volte superiore a quello degli asset intangibili.

Il rischio cyber e l’IA generativa sono attualmente ai vertici delle preoccupazioni dei vertici aziendali — e per buona ragione. Le probabilità che si verifichi un evento cyber che coinvolge un asset intangibile sono tre volte superiori rispetto a un attacco a proprietà, impianti e attrezzature (PP&E).

Tuttavia, le organizzazioni segnalano che l’assicurazione copre solo il 17 percento degli asset informatici, rispetto al 60 percento per gli asset PP&E. Inoltre, solo il 60 percento delle aziende è interessato ad acquistare assicurazione cyber nell’attuale panorama.

“La sottovalutazione del valore dell’assicurazione cyber contribuisce al divario tra assicurazione e rischio cyber, lasciando molte organizzazioni vulnerabili a esposizioni finanziarie inutili”, afferma David Molony, responsabile delle Soluzioni Cyber in EMEA. “Questo rischio crescerà man mano che l’IA abbasserà la barriera di ingresso per i criminali informatici e amplificherà l’impatto degli attacchi cyber.”

Le aziende devono chiedersi:

- Il mercato sta facendo abbastanza per attrarre nuovi acquirenti?

- Le organizzazioni comprendono veramente il proprio profilo di rischio cambiato?

“Il divario di protezione assicurativa al momento è enorme e richiede livelli di innovazione amplificati”, aggiunge Molony.

Alcune statistiche

40%

dei rappresentanti a livello C-suite non sa nemmeno che esiste l’assicurazione cyber; e se ne sono a conoscenza, non hanno una comprensione sufficiente del prodotto per acquistarlo.

Fonte: Munich Re Global Cyber Risk and Insurance Survey 2024

70%

delle organizzazioni non sta ancora acquistando una copertura assicurativa cyber standalone, nonostante la responsabilità cyber sia uno dei primi 10 rischi aziendali.

Fonte: 2024 Aon Intangible Versus Tangible Risks Comparison Report: De-risking AI, IP, and Cyber

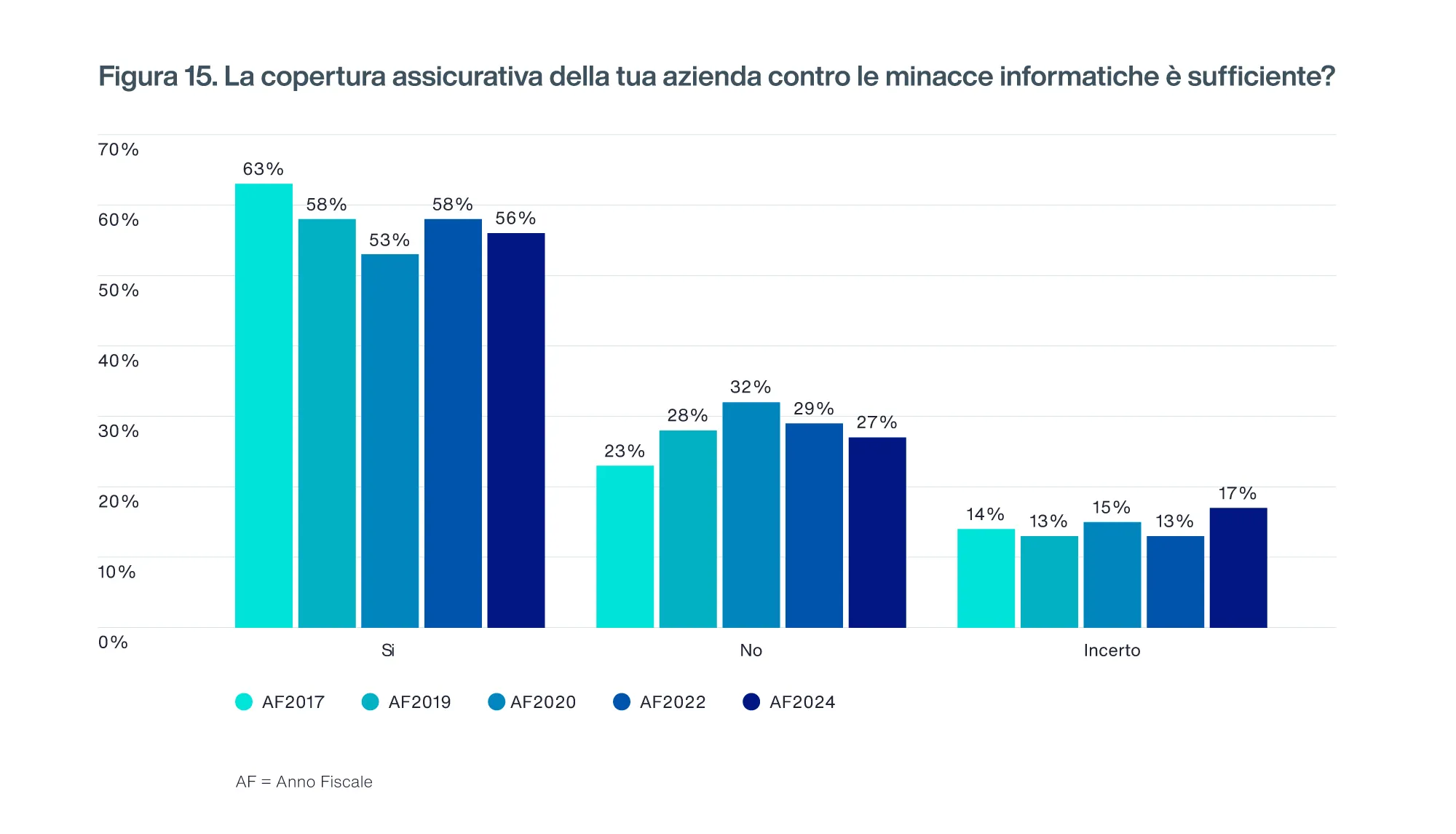

Meno organizzazioni oggi credono che la loro copertura assicurativa cyber sia sufficiente

Nonostante l’entità del rischio cyber, che supera quello relativo a proprietà, impianti e attrezzature (PP&E), solo il 30% degli intervistati afferma che la propria organizzazione abbia una copertura assicurativa cyber con un limite medio di 17 milioni di dollari.

I Prodotti di Assicurazione Cyber si stanno evolvendo

Misurare gli asset intangibili comporta sfide significative, ma le tecniche avanzate di analisi e modellazione dei rischi possono offrire un quadro più chiaro delle esposizioni potenziali. La cooperazione internazionale e la condivisione delle informazioni tra assicuratori, aziende e regolatori sono inoltre cruciali per affrontare efficacemente il divario di protezione.

Per stimolare ulteriormente la crescita, gli assicuratori devono rendere il prodotto assicurativo più significativo per gli acquirenti, adattandosi continuamente al panorama dei rischi in evoluzione. Dovrebbero anche sviluppare nuovi canali di distribuzione.

“Le piccole e medie imprese sono state storicamente meno servite dall’assicurazione cyber”, spiega Rory Egan, responsabile di Cyber & Analytics nella pratica Global ReSpecialty, Reinsurance Solutions di Aon. “Pertanto, mettere più polizze nelle mani di esperti del settore sarà fondamentale.”

Secondo Egan, la riassicurazione svolge anche un ruolo chiave nella crescita del mercato dell’assicurazione cyber. Circa il 40-50% dei premi viene ceduto a (ri)assicuratori tramite soluzioni di riassicurazione proporzionale e non proporzionale. Per la componente non proporzionale in crescita, circa il 15% del capitale che supporta il mercato delle assicurazioni proviene da fornitori di capitale di terze parti, tra cui obbligazioni cyber-catastrofe, garanzie di perdita del settore cyber e soluzioni parametriche, osserva.

L’assicurazione cyber non è un sostituto della gestione dei rischi di sicurezza IT, ma un complemento nella cassetta degli attrezzi della gestione del rischio per il rischio residuo.

Il futuro dell’Assicurazione Cyber

La gestione proattiva del rischio e l’educazione continua sono essenziali per le organizzazioni che vogliono rimanere al passo con le minacce cyber in evoluzione. Abbracciando queste strategie, il mercato delle assicurazioni cyber può supportare efficacemente le aziende nella gestione dei loro rischi cyber e nella chiusura del divario di protezione.

“La ricerca di Aon sui rischi intangibili mostra che i professionisti del rischio vedono gli scenari di perdita cyber come il loro rischio aziendale principale, ben oltre qualsiasi scenario di perdita sugli asset tangibili. Questo in termini di perdita massima probabile e della probabilità che si verifichi nella propria azienda”, afferma Egan. “Tuttavia, la ricerca suggerisce anche che esiste un divario di percezione riguardo al valore straordinario dell’assicurazione cyber come prodotto in grado di affrontare in modo significativo questo rischio.”

Con la giusta articolazione del prodotto e innovazione, come lo strumento di analisi del rischio cyber di Aon, l’assicurazione cyber può diventare un potente strumento per gestire i rischi in aumento. Non solo può aiutare le aziende a migliorare la percezione del rischio, ma migliora anche la navigazione nel panorama digitale complesso e in continua evoluzione.

I Thought Leader di Aon

Rory Egan

Head of Cyber & Analytics, Global ReSpecialty, Reinsurance Solutions

David Molony

Head of Cyber Solutions, EMEA

Insight Correlati

Podcast: On Aon Podcast: How has CrowdStrike Changed the Cyber Market?

Article: Lessons Learned from the CrowdStrike Outage: 5 Strategies to Build Cyber Resilience

Article: Responding to Cyber Attacks: How Directors and Officers and Cyber Policies Differ

Article: Navigating AI-Related Risks: A Guide for Directors and Officers

Report: 2024 Intangible versus Tangible Risks Aon report

Capability Overview: Cyber Resilience

Articoli correlati

18 Novembre 2024