Il meccanismo della riassicurazione

La riassicurazione è tra i più importanti meccanismi di regolazione del mercato assicurativo

ma, indirettamente, incide anche sull’equilibrio generale del sistema economico, coinvolgendo anche altri mercati, da quello finanziario a quello produttivo.

Si tratta di un’attività molto complessa che si rivela fondamentale non solo per le compagnie assicurative, che possono beneficiare di una maggiore stabilità finanziaria e frazionare il rischio legato alle polizze sottoscritte, ma anche per la stabilità dei mercati internazionali. In questo articolo vedremo in dettaglio in cosa consiste la riassicurazione, cosa prevedono i contratti e i trattati siglati tra le parti e quali sono gli attori coinvolti.

Cosa troverai nell'articolo

Condividi

Riassicurazione: di cosa si tratta

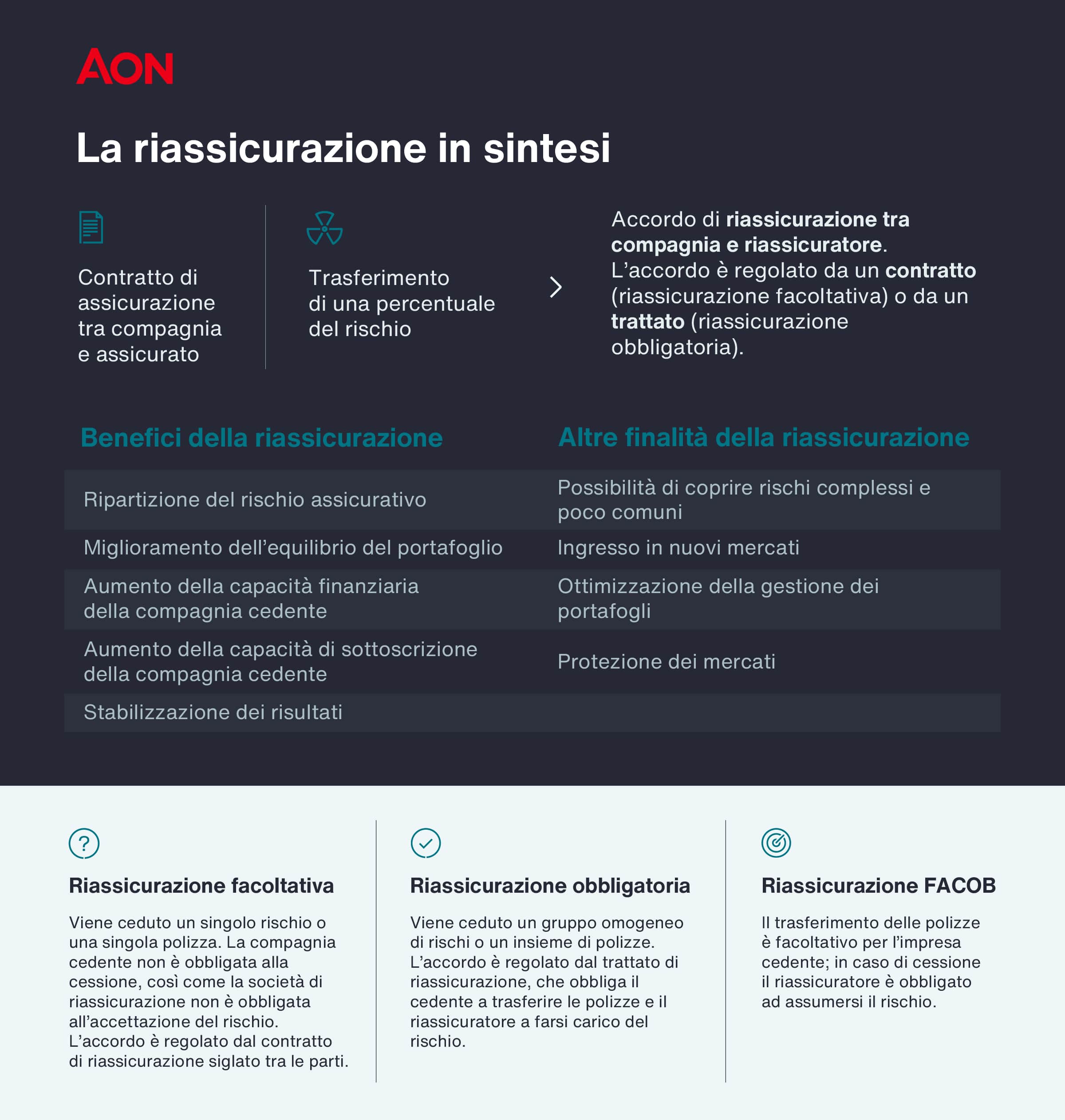

Iniziamo subito col dire che la riassicurazione, come suggerisce il nome stesso, consiste in un’assicurazione su un’assicurazione. Dopo aver stipulato delle polizze con i clienti finali, una compagnia può decidere di trasferire parte del rischio assicurativo in portafoglio a un riassicuratore. Ricorrere a questo sistema può aiutare a mitigare i rischi tipici legati all’attività assicurativa, in particolar modo quando si opera in un contesto economico dinamico e imprevedibile. Le compagnie assicurative possono sfruttare a loro vantaggio il meccanismo della riassicurazione e dividere con i riassicuratori il rischio di dover riconoscere risarcimenti di importo particolarmente elevato, dovuti al verificarsi di più sinistri nello stesso arco di tempo, oppure di un unico sinistro che comporta un impegno finanziario notevole.

È facile intuire come la presenza di un accordo di questo tipo diventi essenziale quando si manifestano eventi catastrofali come uragani, terremoti, inondazioni e così via. Eventi di questo tipo possono infatti determinare per le compagnie di assicurazione l’obbligo a versare un’enorme quantità di denaro per risarcire gli assicurati. Ciò potrebbe causare difficoltà finanziarie per la compagnia e, in alcuni casi, compromettere perfino la capacità della stessa di far fronte alle proprie obbligazioni. La soluzione per evitare questo genere di crisi è la riassicurazione.

A seconda di come è strutturato il proprio portafoglio o a seconda del tipo di rischio che si ha intenzione di coprire, si può richiedere al riassicuratore di farsi carico dei risarcimenti in maniera proporzionale in base al numero di polizze cedute, di coprire solo il rischio che eccede una certa soglia o di seguire regole concordate di volta in volta.

Grazie a questo meccanismo, le compagnie di assicurazione riescono a beneficiare di numerosi vantaggi:

Protezione del proprio bilancio

Riescono a proteggere i propri bilanci da perdite eccessive che possono incidere sulla stabilità economico-finanziaria dell’impresa

Miglior gestione del fabbisogno capitale

Possono gestire in maniera migliore il proprio fabbisogno di capitale.

Gestione del portafoglio più stabile

Riescono a rendere più stabile la gestione del portafoglio, mitigando i potenziali effetti negativi che avvengono quando si registrano dei picchi nelle richieste di risarcimento;

Capacità di sottoscrizione

Migliorano la propria capacità di sottoscrizione di nuove polizze.

Sfruttare le competenze della compagnia scelta

Hanno la possibilità di sfruttare più o meno direttamente il capitale e le competenze offerte dalla compagnia di riassicurazione.

Differenziare il portafoglio

Possono differenziare con più efficacia il proprio portafoglio ottimizzandone la composizione.

A beneficiare della riassicurazione non è soltanto il soggetto assicurato, ma anche chi offre questo servizio. In particolare, il riassicuratore:

può fare scelte mirate

a diversificare il proprio portafoglio e a bilanciare i rischi su base geografica o in relazione ai tipi di polizza garantiti

agisce come attore stabilizzatore

delle dinamiche di mercato.

Nel caso in cui lo ritenga opportuno, il riassicuratore può fare un ulteriore passaggio e riassicurarsi a sua volta. Si parla in questo caso di retrocessione. Questa operazione può interessare in tutto o in parte il portafoglio e coinvolge due soggetti: il retrocedente, che cede le polizze, e il retrocessionario, che fornisce la copertura.

Il ciclo sequenziale del mercato riassicurativo

Il mercato riassicurativo segue un andamento ciclico che può essere scomposto in quattro fasi sequenziali. Il susseguirsi delle fasi può essere osservato in modo evidente nel caso in cui si manifesti un evento catastrofale: a seguito di un evento di questo genere, a una prima fase di aumento della domanda segue una fase di aumento dell’offerta. Dopo un periodo di stabilità del mercato, si osserva una graduale riduzione della domanda, a cui fa seguito un’analoga riduzione dell’offerta.

Completate queste quattro fasi ci si aspetta il manifestarsi di un nuovo ciclo, con un andamento altalenante delle dinamiche di crescita e di riduzione di domanda e offerta. Secondo i modelli matematici usati per prevedere le evoluzioni del mercato, ogni fase ha una durata media compresa tra due e tre anni.

Stando alle dinamiche proprie del mercato assicurativo, nei periodi di crescita di domanda e di offerta crescono anche i premi assicurativi e, di conseguenza, i costi della riassicurazione. Al contrario, nelle fasi di riduzione di domanda si assiste a una dinamica opposta, con offerta, premi e contratti meno costosi.

Gli attori coinvolti nella riassicurazione

I principali attori di un contratto di riassicurazione sono due:

La compagnia assicurativa che diventa il soggetto assicurato.

La compagnia di riassicurazione che è il soggetto che assicura le polizze.

Spesso queste due figure sono assistite da un altro attore chiave: un broker terzo che fa da intermediario, come nel caso di Aon Reinsurance. Abitualmente sono le compagnie assicurative che hanno bisogno di cedere parte del loro rischio che si rivolgono a una figura di questo tipo, a cui affidano il compito di individuare il riassicuratore più adatto alle proprie necessità e di arrivare a un accordo. Sarà il broker a gestire parte delle trattative e a definire le regole in base alle quali saranno cedute e coperte le polizze. Va da sé che quella svolta dal broker è un’attività molto delicata, che presuppone il possesso di competenze avanzate. Oltre ad avere una profonda conoscenza del mercato internazionale, il singolo professionista o la società specializzata che fa da intermediario deve anche avere una grande capacità di negoziazione. Non sono invece direttamente coinvolti dal contratto di riassicurazione i clienti finali che hanno stipulato le polizze cedute. Per i clienti le condizioni contrattuali non variano e la decisione della compagnia di riassicurarsi, e quindi di trasferire a una compagnia terza in tutto o in parte le polizze presenti nel portafoglio, non ha alcuna conseguenza.

Cosa prevede il contratto di riassicurazione

A differenza di quanto accade nel caso dei contratti di assicurazione, per i quali il legislatore definisce in modo preciso le regole da seguire e stabilisce una serie di tutele a favore del soggetto assicurato, nel caso dei contratti di riassicurazione gli interventi legislativi sono molto limitati ed è demandato alle parti il compito di giungere a un accordo. A seconda dell’accordo stipulato, il contratto può assumere varie forme. La fattispecie più comune è il trattato. Sulla base di questo contratto, si procede alla riassicurazione di un pacchetto di polizze tra loro omogenee, per qualità o per quantità (ad esempio polizze concentrate in una specifica zona geografica, accomunate da particolari caratteristiche socio-demografiche oppure con un simile valore monetario). In casi particolari, poi, si può arrivare a siglare un contratto di assicurazione per rischio singolo: è il caso, ad esempio, di una polizza che presenta un profilo di rischio diverso rispetto alle altre in portafoglio o che ha delle caratteristiche uniche. In linea generale, il contratto di riassicurazione contiene indicazioni riguardo a:

- Il tipo di polizze trasferite o i rami interessati dal trasferimento del rischio;

- Le modalità di cessione dei premi e di divisione dei rischi tra le parti;

- La durata del contratto;

- Le modalità di gestione delle controversie (solitamente in questo tipo di contratti è previsto il ricorso a un collegio arbitrale piuttosto che a un tribunale).

I trattati permettono una sorta di suddivisione automatica dei rischi tra i soggetti che partecipano al contratto: se, ad esempio, il trattato ha come oggetto la riassicurazione delle polizze terremoti e alluvioni non c’è bisogno di attivare un contratto di cessione per ogni singola polizza, ma la copertura del portafoglio avviene direttamente sulla base delle regole indicate nel trattato.

Riassicurazione proporzionale e non proporzionale

Uno degli aspetti più importanti definiti nei contratti sono le modalità con cui il riassicuratore copre il rischio della compagnia di assicurazione. Semplificando, si possono seguire due strade: l’accordo legale può prevedere che il riassicuratore si faccia carico di una certa percentuale dei risarcimenti e che incassi una certa percentuale dei premi, oppure che si seguano regole specifiche individuate di volta in volta. Nel primo caso si parla di riassicurazione proporzionale (e di trattato di riassicurazione), mentre nel secondo caso di riassicurazione non proporzionale. Per chiarire meglio questo punto può essere utile fare degli esempi. Ipotizziamo innanzitutto che nel trattato sia stata prevista una copertura proporzionale dei rischi. In questo caso la compagnia cedente trasferisce una percentuale fissa di polizze e, di conseguenza, versa al riassicuratore la corrispondente quota dei premi. In caso di sinistri, il riassicuratore indennizza la compagnia cliente secondo la quota indicata nel contratto.

Se l’accordo tra le parti si basa su un tipo di riassicurazione non proporzionale, invece, si segue un meccanismo di indennizzo meno lineare. Nel contratto sono indicate le soglie oltre le quali è previsto l’intervento del riassicuratore: può trattarsi di un limite monetario, di una soglia percentuale oppure definita su base temporale. Il contratto può prevedere ad esempio un impegno di tipo excess of loss, secondo il quale il riassicuratore copre gli indennizzi che superano una certa soglia, oppure un impegno di tipo stop loss, in base al quale l’indennizzo scatta solo se l’insieme delle somme pagate dalla compagnia durante l’anno supera la soglia indicata nel contratto oppure una determinata percentuale dei premi incassati.

Riassicurazione attiva e non attiva

A seconda del punto di vista assunto, l’operazione di riassicurazione può essere considerata attiva o passiva (o non attiva). L’operazione è attiva quando c’è un soggetto – il riassicuratore – che si assume il rischio di coprire una o più polizze nel portafoglio di una compagnia di assicurazione. All’opposto, si parla di riassicurazione passiva quando c’è un soggetto – la compagnia di assicurazione – che cede a un’unica compagnia o a un pool di imprese di riassicurazione una quota del proprio rischio.

Riassicurazione facoltativa

Si parla di riassicurazione facoltativa quando l’accordo non si basa sul trattato, ma è concluso con un apposito contratto tra le parti. In genere, si ricorre a questa modalità operativa per coprire singole polizze con caratteristiche non incluse nel trattato. La riassicurazione facoltativa è un’ottima soluzione a cui ricorrere anche per coprire polizze con un rischio molto elevato. Come è facile intuire, in questi casi si procede con una contrattazione dedicata e i termini del contratto saranno definiti caso per caso dalle parti in sede di negoziazione. In linea di massima, i contratti di riassicurazione facoltativa prevedono il pagamento di premi in media più elevati rispetto a quelli previsti dai trattati, per via del fatto che le polizze cedute presentano livelli di rischio più alti o hanno delle particolarità di cui tener conto. Quando si parla di riassicurazione facoltativa lo si fa in contrapposizione a quella cosiddetta obbligatoria, per indicare la riassicurazione automatica di tutte le polizze che entrano nel portafoglio della compagnia cedente e che hanno le caratteristiche previste dal trattato siglato tra le parti. È anche possibile concludere un accordo di tipo FACOB: in questo caso il cedente ha la facoltà di decidere se cedere o meno le polizze in portafoglio. Se esercita questa opzione, il riassicuratore ha l’obbligo di coprire il rischio assicurativo. Data la delicatezza e la complessità delle operazioni di riassicurazione, affidarsi a un broker esperto come Aon si rivela la scelta più indicata. Con una presenza capillare sia in Italia sia in ambito internazionale, Aon si occupa di riassicurazione a tutto tondo: fornisce consulenze per l’elaborazione di contratti e trattati, facilita l’individuazione delle soluzioni di riassicurazione migliori e fornisce analisi dettagliate del proprio portafoglio e delle opportunità di ottimizzazione disponibili.