Si rinnova l’appuntamento trimestrale con il nostro Market Credit Insight, il report in cui gli esperti Aon Credit Solutions approfondiscono gli ultimi trends e le previsioni per i prossimi mesi del mercato dell’assicurazione del credito globale relativamente a strategie assuntive delle Compagnie, fidi, ed andamento sinistri.

In aggiunta, in questa nuova edizione, sarà possibile ascoltare una interessante intervista di Stuart Lawson – CEO Aon Credit Solutions a Nicola Marzano Group Director of Finance Diesel Group.

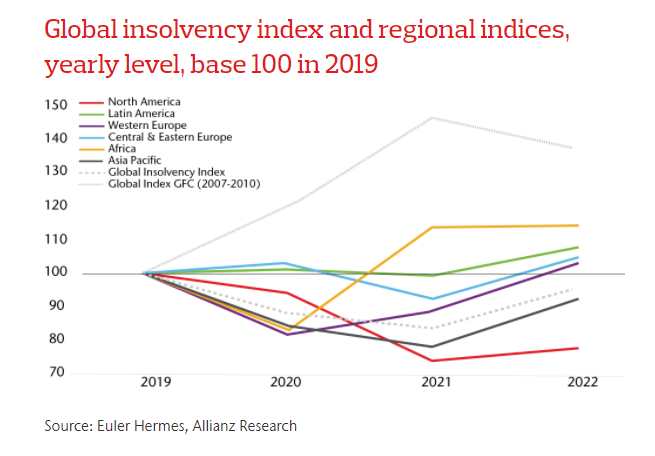

- Le perdite derivanti dalla pandemia COVID-19 non si sono ancora materializzate ai livelli inizialmente previsti dai player del settore né in termini di severità né in termini di frequenza; tuttavia, c’è ampio consenso sul fatto che il 2022 porterà un rialzo delle insolvenze del 10%-20% man mano che le misure di sostegno governative si attenueranno. Gli Assicuratori del credito sono concordi nel ritenere che andando verso una fase di “normalizzazione”, e con il venir meno dell’attuale contesto economico artificiale, i loro claim ratio, rimasti fin qui inferiori del 50% rispetto alle pessimistiche previsioni di inizio pandemia, torneranno a salire.

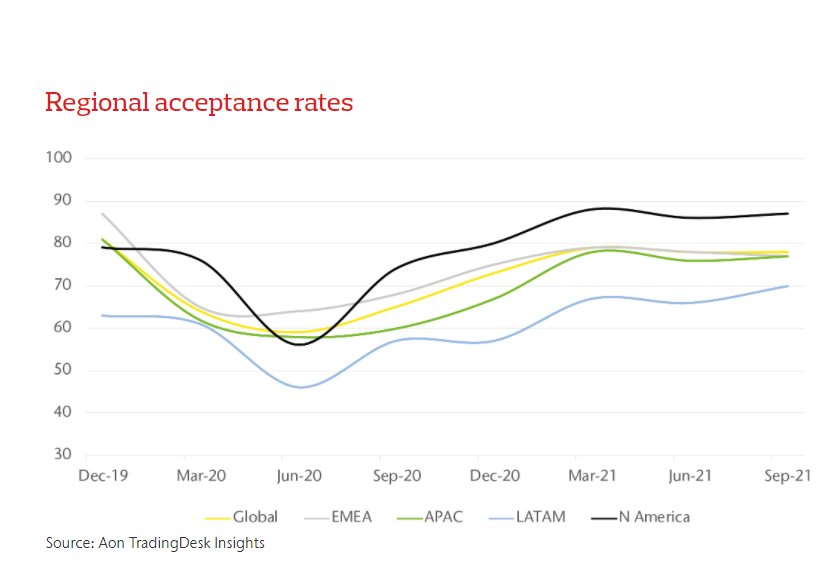

- Durante il 2021 abbiamo assistito ad alcuni cambiamenti nel panorama del mercato Credito: da una parte i player globali multi-linea QBE e Zurich hanno ridotto il loro coinvolgimento sul rischio Trade Credit, e Canopius ha ritirato del tutto la sua offerta sul prodotto Eccesso di Perdita. D’altra parte, i grandi Players mono-linea del settore, grazie agli sforzi compiuti negli scorsi cicli di rinnovo, hanno migliorato sia l’adeguatezza dei prezzi, sia le performance complessive e, complici le attuali condizioni di mercato favorevoli, sono tornati ad investire nuovamente sulla crescita.

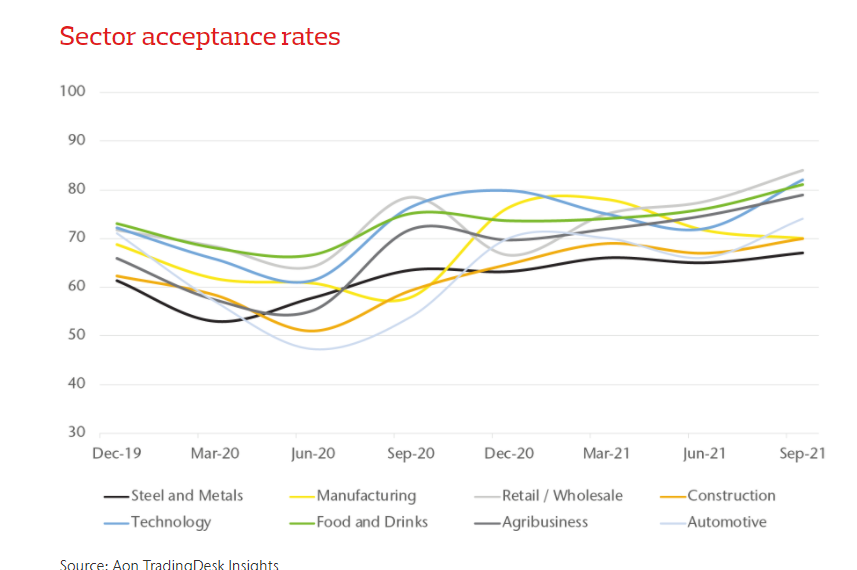

- La revisione dei pricing, insieme al miglioramento delle performance del portafoglio hanno portato ad un generale incremento dei livelli di accettazione del rischio e ad un aumento di capacità, sulla buona strada per superare i livelli pre-COVID entro la fine del 2021. In particolare, i settori la cui capacità è prevista in maggiore crescita sono il Food/drink e l’Agribusiness con un amento dei risk appetite del 9% e 13% rispettivamente. Tra i settori che invece continueranno a faticare si preventiva esserci il Manifatturiero impattato in maniera significativa dalle difficoltà di approvvigionamento delle materie prime e dagli alti costi dell’energia. A livello geografico la regione con la spinta maggiore in termini di capacità risulta essere il Nord America; grazie ad investimenti nelle infrastrutture e ad una accelerazione nella campagna vaccinale, da fine Settembre 2021 il risk appetite in questi paesi segna un + 8% rispetto ai livelli pre- pandemia.

Accedi al report interattivo

Comments