Aon ha pubblicato il nuovo Credit Market Insight Report Q2 2021 che raccoglie le analisi, le esperienze e le riflessioni degli esperti e dei leader di Aon nel mercato dell’assicurazione dei crediti. Il report, oltre a fornire un quadro economico generale, analizza le dinamiche e le tendenze registrate da Aon a livello globale nel secondo trimestre 2021 circa l’andamento di sinistri, fidi e strategie assuntive delle Compagnie Credito.

Outlook economico

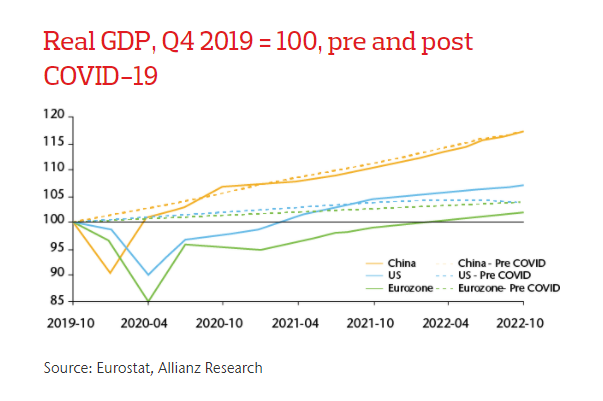

Finalmente le previsioni economiche fanno ben sperare in una, seppur lenta, ripresa. Le proiezioni sulla crescita economica 2021 dell’OECD si attestano intorno al 5.8% e la crescita del Pil mondiale, seppur inferiore rispetto alle previsioni pre-crisi sul medesimo periodo, è prevista al 4.4% nel 2022. L’accelerazione sui vaccini, le politiche fiscali in USA, la ripresa della Cina e gli aiuti di Stato sono identificati come i maggiori drivers di questi miglioramenti. Il report spiega e analizza come molte siano le differenze tra le varie aree geografiche e come le performance dei Paesi siano state impattate principalmente da i) supporti governativi, ii) dipendenza del Paese da particolari settori “a rischio”, come per esempio il turismo, iii) politiche vaccinali.

Sinistri

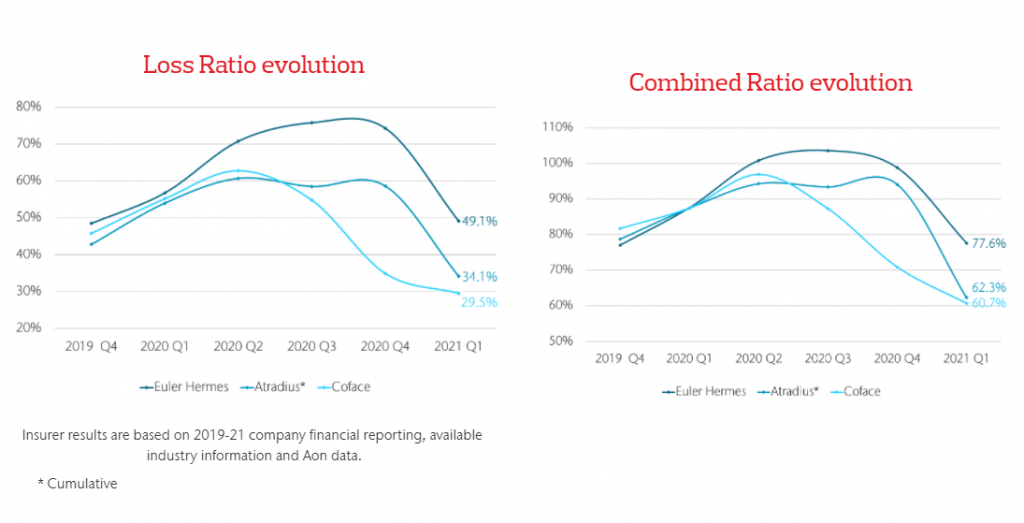

A differenza della crisi finanziaria del 2008 in cui le insolvenze sono esplose immediatamente per via del credit crunch, con il COVID-19 le insolvenze sono state ridotte; durante il 2020 e per i primi 6 mesi del 2021, infatti, nessuno dei 3 maggiori Assicuratori del mercato credito short term ha registrato l’aumento catastrofico dei sinistri inizialmente previsto, con l’eccezione di alcuni Paesi emergenti o settori violentemente colpiti come i trasporti. Tuttavia è convinzione unanime del mercato che molte insolvenze siano in realtà solo rimandate. Si ipotizzano infatti migliaia di aziende “Zombie”, che sono riuscite a sopravvivere fino ad ora solo grazie agli aiuti statali e che con il venir meno di quest’ultimi, siano destinate nei prossimi due anni a spegnersi.

Politiche Assuntive

Per quanto concerne l’assunzione del rischio, dopo un 2020 segnato da politiche commerciali prudenti e un generale aumento dei tassi di polizza, Aon sta ora osservando una maggiore apertura da parte del mercato, soprattutto in quelle aree del mondo che stanno recuperando più velocemente. Tuttavia le Compagnie mantengono un atteggiamento vigile; poca flessibilità in termini di condizioni, aumento dei prezzi e delle franchigie registrato sui settori maggiormente a rischio.

Limiti di Credito

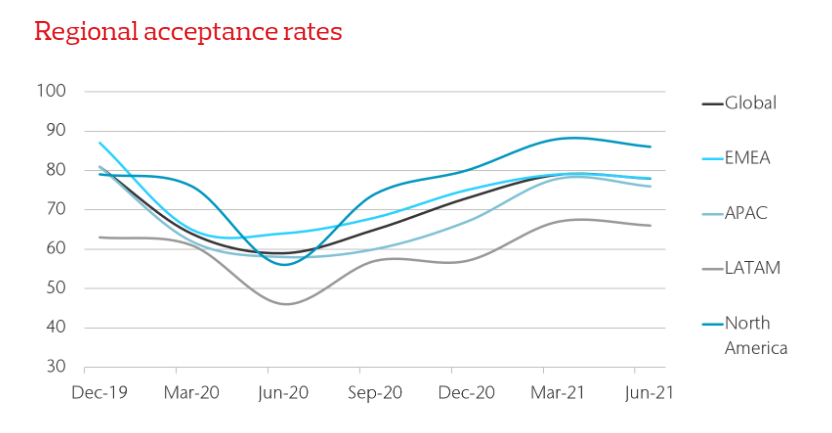

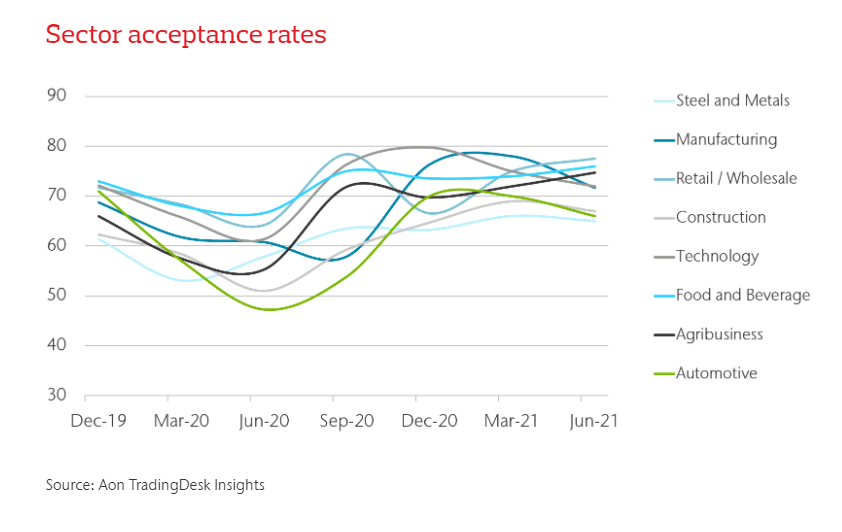

In termini di strategia del rischio, durante i primi mesi della pandemia, le Compagnie credito, pur supportando gli Assicurati con una serie di misure volte a garantire flessibilità nella gestione dei contratti e degli eventuali scaduti, hanno adottato politiche estremamente prudenziali che hanno portato a Dicembre 2020 ad una riduzione complessiva del 9% del volume fidi concessi rispetto a Dicembre 2019. Il momento più critico è stato la fine del secondo trimestre 2020, in cui si sono registrate punte di riduzione delle percentuali di accoglienza sui settori più impattati quali auto e costruzioni fino al – 20% rispetto al 2019. Tuttavia la maggior parte di tali interventi ha ricalcato il fermo degli scambi commerciali, che si sono ridotti durante i primi mesi del 2020 in maniera drammatica in tutto il mondo. A partire da luglio 2020, la fine dei primi lock-down, la ripresa del mercato cinese, l’introduzione degli schemi statali di riassicurazione e le misure speciali governative adottate da vari paesi per garantire flessibilità e deroghe alle legislazioni fallimentari, hanno permesso una ripresa, con i livelli di risk appetite dei contratti che hanno ricominciato a crescere. A partire dal 2021, gli Assicuratori anche grazie all’arrivo di informazioni e bilanci aggiornati, hanno potuto rivedere i portafogli sottoscrivendo fidi fuori dalle convenzioni statali e facendo segnare, in molti casi, tassi di accettazione pre-Covid. Nondimeno rimangono dei settori ostici che, a causa del loro forte legame con le dinamiche della pandemia, registrano delle percentuali di copertura molto ridotte, come travel, trasporti e turismo. Le dinamiche si ripetono in tutte le aree geografiche con, tuttavia, l’area LATAM che, complice una posizione di partenza pre-pandemia sfavorevole, fatica visibilmente rispetto alle altre.

In questo contesto Aon è stata al fianco dei suoi clienti supportandoli e guidandoli nella gestione di queste difficili fasi. In particolare l’anticipo delle negoziazioni di rinnovo, il focus sui limiti credito e la costruzione di soluzioni innovative e tailor-made sono tra i punti chiave della strategia di Aon in questa difficile fase di transizione.

Per leggere il report completo e tutti i consigli dei nostri esperti clicca qui.

Comments